18 읽음

삼성생명 순익 1.2조, CSM 성장 및 배당 기대

0

0

삼성생명은 삼전 지분가치 상승에 힘입은 자본 증대로 주가와 건전성이라는 두 마리 토끼를 잡았다. 다만 지속가능성 측면에서 핵심인 건 꾸준한 수익성이다.

이번 실적은 투자이익 급증에 따른 일회성 이익 영향이 컸지만 변수가 적다면 실적을 좌우하는 건 CSM이다. 배당 기대감이 높은 상황에서 성장세가 주목되는 배경이다.

투자손익 견인한 일회성 요인…CSM 안정 성장

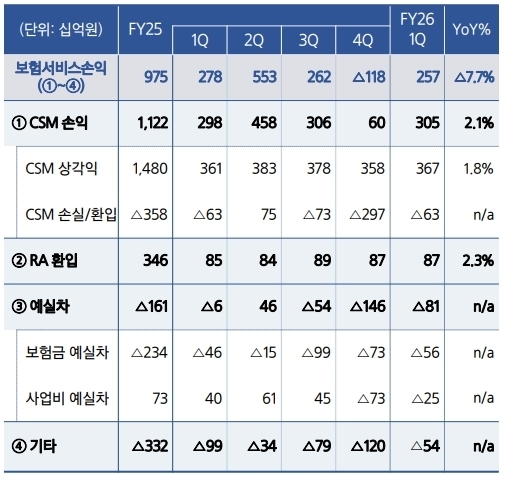

보험손익은 전년 동기 대비 8% 감소한 2565억원으로 안정적인 수준이었지만 실적을 크게 견인한 건 일회성 요인이 반영된 투자손익이다. 투자손익은 즉시연금 소송 승소에 따른 충당부채 환입금 약 4300억원 등이 반영되며 전년 동기 대비 125.5% 성장한 1조2730억원이다.

투자손익 급증에 보험손익 실적 기여도는 낮은 1분기였지만 CSM은 상각익이 2% 증가하는 등 성장세가 유의미하다. 신계약 CSM은 8490억원으로 전분기 대비 11% 증가했으며 이에 힘입어 1분기 보유 CSM은 13조6000억원으로 전년 말 대비 약 4000억원 늘어난 수준이다.

삼전 평가이익 폭증에 건전성도 개선

예실차 악화로 주춤한 보험손익을 투자손익으로 만회하며 선방한 실적에 날개를 달아준 건 삼성전자 지분가치 급증이다. 반도체 대장주인 삼성전자가 코스피 상승장을 견인하면서 주가가 올해 20만선을 훌쩍 넘긴 가운데 삼성생명도 유사한 흐름이다.

삼성전자와 삼성생명은 14일 29만9500원, 33만4500원으로 52주 최고가를 기록했으며 삼성생명의 경우 다음날 또 33만9500원으로 최고가를 경신했다. 이에 대폭 개선된 건 건전성이다. 삼성생명의 1분기 지급여력(K-ICS·킥스)비율은 210%로 전분기 대비 12%p 올랐다.

신회계제도(IFRS17)상 장기보유주식은 평가손익을 당기손익이 아닌 자본 내 기타포괄손익에 반영한다. 기타포괄손익은 지급여력비율에서 분자인 가용자본에 해당해 규모가 클수록 킥스비율을 높인다. 삼성전자 주식 급등세가 자본 규모는 물론 건전성 개선을 이끈 배경이다.

배당 우상향 기조...CSM 관건

삼성생명은 사업 근간이 되는 자본력 확대로 할 수 있는 게 많다. 삼성전자 특별 배당으로 올해 덩달아 커진 주주환원 기대감에 부응할 수 있게 되며 해외 인수합병(M&A)과 자산운용 다변화 및 신사업 투자를 적극 검토할 수 있게 됐다.

다만 이번 실적 발표에서 가장 주목된 건 배당으로, 주주환원 확대 기조가 이어질 전망임을 감안하면 본업 수익 경쟁력을 나타내는 CSM 성장세가 이를 뒷받침할 관건이다. 삼성생명은 금번 분기 건강 보장은 물론 사망 보장 CSM이 크게 증가하며 신계약이 약진세다.

그럼에도 업계 관심은 삼성전자 변수에 보다 집중돼있다. 삼성전자 특별 배당과 같이 비경상적 이익이 대폭 늘어나는 상황에서 삼성생명이 당해 배당 성향을 기준으로 할지 주당배당금(DPS) 금액이 우상향하도록 결정할지에 관한 질의도 나왔다.

삼성생명은 삼성전자가 내년도 이후 특별 배당과 관련 구체적으로 확정한 바가 없다며 말을 아꼈으나 전자 주주환원에 따른 당사 이익잉여금 증가분은 배당 재원에 포함된다는 점을 분명히 했다. 아울러 삼성생명은 배당금 상향 관점에서 지급 규모를 결정한다고 언급했다.

종합해 보면 전자 관련 향방이 강력한 변수지만 증시 불확실성에 따라 사측도 본업 경쟁력을 나타내는 CSM을 보다 중요한 지표로 판단한다. 삼성생명은 적정 킥스비율 이상이 유지될 경우 DPS를 매년 꾸준하게 증가시키고 경상이익률 증가폭 이상으로 DPS를 올릴 계획이다.

김은지 기자 leaves@tleaves.co.kr