16 읽음

KG그룹 케이카 인수, 2세 PE 동원 사익 편취 논란

0

0

8일 투자은행(IB) 업계에 따르면 KG그룹은 다음 달 30일 한앤컴퍼니에 케이카 인수대금 5500억원 가운데 잔금을 지급하고 거래를 최종 마무리할 예정이다. 딜 클로징 이후 인수 주체인 KG스틸은 케이카 지분 52.5%를 확보해 최대주주에 오른다.

다만 시장에서는 KG그룹의 실질 지배력이 이보다 훨씬 높다는 시각이 우세하다. KG그룹과 사실상 한 몸으로 평가받는 캑터스PE가 추가로 19.7% 지분을 확보하기 때문이다. 이번 거래는 KG그룹이 약 4000억원, 캑터스PE가 1500억원을 각각 부담하는 방식으로 진행됐다. 이를 감안하면 KG 측 우호 지분은 70%를 웃도는 셈이다.

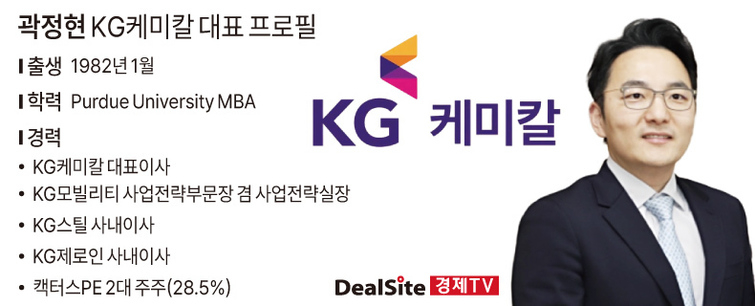

캑터스PE는 곽재선 KG그룹 회장의 장남인 곽정현 KG케미칼 대표가 개인 최대주주(28.5%)로 있는 곳이다. 캑터스PE는 2019년 KG스틸의 전신인 동부제철 인수 당시에도 재무적투자자(FI)로 참여했으며, 현재도 특수목적펀드(SPC)인 ‘캑터스스페셜시츄에이션제1호’를 통해 KG스틸 지분 13.5%를 보유 중이다.

시장에서는 이러한 구조가 지난해 태광산업의 애경산업 인수 추진 당시와 유사하다고 보고 있다. 당시 태광산업은 애경산업 인수전에 뛰어들며 티투PE를 FI로 끌어들였는데, 티투PE에는 이호진 태광그룹 회장의 자녀들이 각각 9%씩 출자한 사실이 알려지며 논란이 일었다.

특히 업계에서는 트랙레코드가 부족한 신생 PE들이 대형 거래에 참여할 수 있었던 배경에 오너 2세와의 연결고리가 작용했다는 시선을 보내고 있다. 상장 계열사가 인수 리스크를 부담하는 반면, 투자 수익은 오너 일가 측 PE에도 돌아가는 구조라는 점에서다.

다만 KG그룹은 이번 거래에서 캑터스PE의 참여 비중을 낮추며 논란 확산을 일정 부분 차단하려 한 것으로 해석된다. 당초 시장에서는 KG그룹과 캑터스PE가 인수 자금을 절반가량씩 부담하는 구조가 거론됐지만, 실제 캑터스PE의 투자 비중은 전체의 20%에 못 미쳤다.

업계 한 관계자는 “지난달 KG그룹이 케이카 인수전 참전을 공식화했을 때만 해도 ‘공동 투자’라는 점을 강조해 인수비를 절반씩 분담하는 것처럼 읽혔지만, 뚜껑을 열어보니 캑터스PE 비중이 20%에도 못미쳤다”며 “캑터스PE 비중을 낮춰 2세 사익 편취 논란을 희석하려는 의도가 담긴 것으로 풀이된다”고 말했다.