629 읽음

삼성·SK하이닉스 레버리지 ETF 5월 말 상장

1

1

레버리지

(Leverage)란 기초자산이 되는 주식 가격이 1% 오를 때 수익률이 그 2배인 2%가 되도록 설계된 공격적인 상품이다.

반대로

인버스

(Inverse)는 주가가 하락할 때 오히려 수익이 발생하는 구조를 가진 상품이며, 하락장에서 2배의 수익을 노리는

인버스 레버리지

는 흔히 시장에서 '곱버스'라는 별칭으로 불리는 초고위험 상품에 해당한다. 정부는 국내외 ETF 시장 간의 규제 비대칭을 해소하기 위해 자본시장법 시행령을 개정했으며, 이를 통해 단일 종목에 대한 증권 운용 한도를 기존 30%에서 100%까지 대폭 확대했다. 또한 동일 종목 가격 변동에 따른 위험 평가액을 자산 총액의 200%까지 허용함으로써 단일 종목 레버리지 상품의 법적 근거가 마련되었다.

이미 시장에서는 이러한 고위험·고수익 상품에 대한 뜨거운 관심이 수치로 확인되고 있다. 지난 2025년 5월 홍콩 증시에 선제적으로 상장된 삼성전자와 SK하이닉스 레버리지 ETP(상장지수증권)의 순자산총액은 현재 44억 달러에 달하며, 이 중 한국인 투자자가 보유한 금액만 약 2,797억 원(1억 9,288만 달러) 규모인 것으로 집계되었다. 국내 상황도 비슷하다. 레버리지 상품 투자를 위해 의무적으로 이수해야 하는 금융 교육 수강자 수는 올해 2월 기준 이미 30만 명을 돌파하며 지난해 전체 수강자 수인 20만 5,000명을 훌쩍 넘어섰다. 이는 국내 투자자들이 삼성전자와 SK하이닉스라는 익숙한 자산을 활용해 더 적극적인 수익을 창출하려는 의지가 매우 강하다는 것을 시사한다.

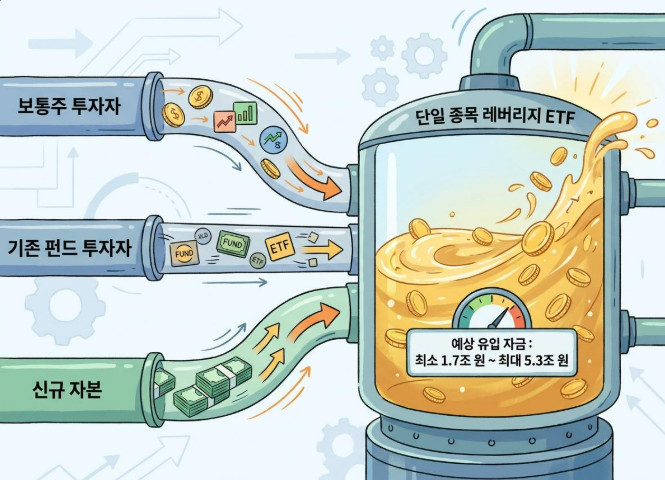

미래에셋증권 윤재홍 연구원의 분석 결과에 따르면, 이번 레버리지 ETF 출시로 인해 유입될 자금 규모는 보수적으로 잡아도 1.7조 원, 적극적인 시나리오에서는 최대 5.3조 원에 달할 것으로 추정된다. 이러한 대규모 자금 유입은 크게 세 가지 경로를 통해 이루어질 전망이다. 첫 번째는 삼성전자와 SK하이닉스 보통주(일반 주식)를 직접 보유하던 개인 투자자들이 레버리지 ETF로 갈아타는 이전 수요이며, 두 번째는 기존의 반도체 테마 ETF나 홍콩 상장 레버리지 상품에서 넘어오는 자금이다. 마지막으로 완전히 새로운 투자 자본이 신규 수요로 유입되면서 시장의 파이를 키울 것으로 보인다.

세금 측면에서는 국내 상장 레버리지 ETF가 홍콩 등 해외 상품보다 확실한 우위를 점하고 있다. 해외 상장 ETP의 경우 매매 차익에 대해 22%의 양도소득세가 부과되지만, 국내 ETF는 15.4%의 배당소득세가 적용된다. 특히 과표 증분과 매매 차익 중 적은 값에 대해 부과되는 국내 세제 구조상 실효 세부담은 더욱 낮아진다. 또한 현재 시행 중인 국내 시장 복귀 계좌(RIA)를 활용할 경우 해외 보유 물량을 국내로 옮길 때 발생하는 양도소득세를 이연하거나 감면받을 수 있어 서학개미들의 국내 회귀가 가속화될 것으로 보인다.

결론적으로 이번 단일 종목 레버리지 ETF 상장은 반도체 섹터 내의 수급 대이동을 촉발하는 트리거가 될 것이다. 상장 직후 첫 5거래일 동안 전체 예상 자금의 80%가 집중적으로 유입될 가능성이 큰 만큼, 이 기간 선물 시장의 매수 쏠림과 프로그램 매매에 따른 주가 왜곡 가능성에 각별한 주의가 필요하다. 전문가들은 삼성전자와 SK하이닉스 본주의 안정적인 수급 개선과 별개로, ETF 보유 비중이 높은 개별 소부장 종목들의 변동성 확대 리스크를 면밀히 점검해야 한다고 조언한다.