55 읽음

가스 배당 비중 82%…매출구조 편중 가속

0

0

SK디스커버리가 자회사인 SK가스에 의존하고 있는 수익구조가 한층 고착화될 전망이다. SK디스커버리가 리밸런싱의 일환으로 부동산 개발 계열사 SK디앤디를 매각하기로 결정하면서 배당수익 창구가 SK가스로 집중될 수밖에 없는 구조가 만들어져서다. 이에 SK디스커버리의 배당 공백을 SK가스가 메우기 위해 배당을 늘릴 수 있다는 관측도 제기된다.

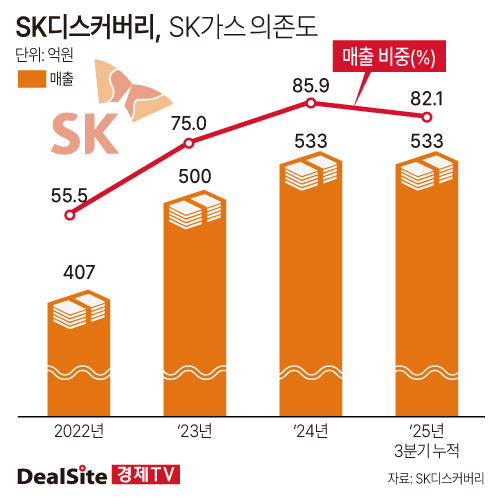

SK디스커버리가 최근 3년(2022~2024년)간 SK가스로부터 벌어들인 수익은 ▲2022년 407억원 ▲2023년 500억원 ▲2024년 533억원 순으로 우상향 추세다. 이는 순수지주사인 SK디스커버리가 계열사로부터 배당만 받고 있는 것과 무관치 않다. SK그룹의 경우 상표권 수익은 지배구조 최상위에 위치한 SK만 받고 있다. 이러한 상황을 고려하면 SK디스커버리가 SK가스로부터 수취한 배당금이 늘어나고 있는 것으로 해석할 수 있다.

사실 SK디스커버리향 SK가스의 배당 증가는 주주환원 정책에서도 드러난다. SK가스는 2021년 10월 별도기준 당기순이익의 20~40% 내에서 배당총액을 결정하고 실적을 바탕으로 배당규모를 점진적으로 늘려가는 주주환원 정책을 수립했다. 이어 2023년 9월에는 주주환원 재원 기준을 연결기준 지배주주순이익의 25% 이상으로 수정하며 산하 계열사들의 수익 성장분까지 시장에 환원하겠다고 밝혔다.

일련의 배당정책에 따라 SK가스는 2020년 4000원이었던 주당배당금을 2021년 5100원, 2022년 6500원, 2023년 8000원으로 상향했다. 2024년에는 전년 대비 순이익이 절반(43.8%) 가량 감소한 1778억원을 기록했음에도 주당배당금을 8000원으로 유지했다.

눈길을 끄는 점은 SK디스커버리의 SK가스 의존도가 갈수록 높아지고 있는 부분이다. 실제 SK디스커버리의 전체 매출에서 SK가스의 배당수익이 차지하는 비중은 2020년 55.5%에 불과했지만 2023년 75%, 2024년 85.9%로 상승하고 있다. 지난해 3분기 말 기준 SK가스향 매출 비중은 82.1%로 집계됐다.

문제는 이 같은 수익구조가 고착될 것으로 전망되고 있다는 점이다. SK디스커버리가 지난해 리밸런싱의 일환으로 계열사인 SK디앤디 매각을 결정하면서 주요 캐시카우를 상실한 만큼 SK가스의 역할이 더욱 부각될 것으로 점쳐져서다. 나아가 SK가스가 지난해 6월 중장기 주주환원 목표로 현금배당을 점진적으로 확대하겠다는 기조를 거듭 강조한 점도 이러한 전망에 힘을 싣고 있다.

현재 증권가에선 SK가스가 지난해 3169억원의 당기순이익을 기록할 것으로 내다보고 있다. 해당 컨센서스가 부합하면 당기순이익은 전년 대비 78.3% 증가하며 예년 수준을 회복하게 된다. 이는 SK가스가 지난해 LPG 사업과 함께 LNG 사업까지 운영한데 따른 것이다. 일각에서 SK가스가 향후 SK디앤디 매각에 따른 배당 공백을 채우지 않겠느냐는 전망이 제기되는 배경이다.

이와 관련해 SK가스 관계자는 "배당과 관련해서는 여러 가지 검토 중인 단계로 아직 확정된 내용이 없다"고 말했다.