29 읽음

주주환원 정책 그림자, 높아지는 재무부담

0

0

SK디스커버리의 재무건정성 지표에 경고등이 들어왔다. 이 회사가 매년 높은 수준의 배당성향을 유지하고 있는 가운데 차입금의존도가 빠르게 높아지고 있어서다. 현금배당과 자사주 매입 등 주주환원 정책으로 현금이 빠져나간 탓에 내부 운영자금을 외부 차입으로 메운 결과로 풀이된다.

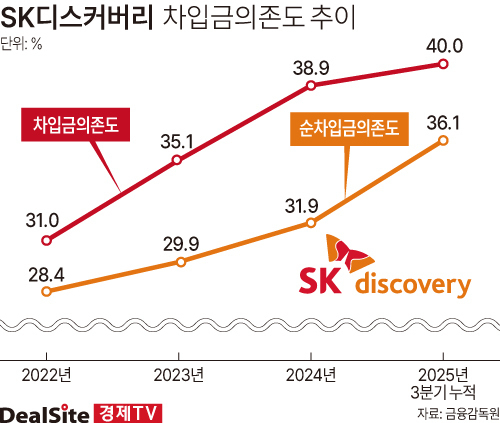

SK디스커버리는 표면상 건전한 재무지표를 유지하고 있다. 부채비율만 봐도 ▲2022년 54% ▲2023년 62.4% ▲2024년 76.6%로 적정 기준치인 150%를 밑돌고 있다. 아울러 지난해 3분기 역시 79.7%로 낮은 수준을 유지했다. 다만 차입금의존도를 보면 얘기가 달라진다. 2022년 31%를 기록한 이후 ▲2023년 35.1% ▲2024년 38.9% ▲2025년 3분기 40%로 적정 수준인 30%를 넘어선지 오래됐기 때문이다.

SK디스커버리의 차입금의존도가 높아진 배경으로는 중장기 주주환원 정책과 무관치 않은 것으로 풀이된다. 이 회사는 2021년 10월, 점진적으로 주당배당금을 상향조정하는 것을 골자로 한 중기 배당정책과 함께 2023년 7월, 향후 3년간 총 600억원의 자사주를 매입·소각하겠다는 주주환원 정책을 발표했다. 이후 SK디스커버리는 현금배당과 자사주 매입 등을 본격적으로 늘리기 시작했다. 2022년만 해도 351억원을 투입하는 그쳤지만 2023년 434억원, 2024년 524억원 순으로 늘렸고, 지난해에도 3분기까지 392억원을 배당 등으로 지출했다.

문제는 SK디스커버리가 늘어나는 주주환원 재원을 감당할 체력을 갖추지 못했다는 점이다. 순수지주사인 SK디스커버리는 계열사들로부터 수취한 배당수익으로 현금을 창출하는데 주주환원 정책에 투입되는 재원이 자체 현금창출력을 웃돌기 때문이다. 실제 SK디스커버리의 상각전영업이익(EBITDA)는 2022년 540억원, 2023년 473억원, 2024년 455억원으로 집계됐고, 작년 3분기까지 554억원을 기록했다. SK디스커버리가 자체 현금창출력으로는 주주환원 재원은 물론 내부 운용자금을 감당하기 어렵다 보니 외부 차입을 늘린 것으로 려왔다고 해석할 수 있다.

이 같은 구조는 SK디스커버리의 순차입금 규모에서도 드러난다. 이 회사의 순차입금은 ▲2022년 4730억원 ▲2023년 5236억원 ▲2024년 5739억원으로 연평균 10.1% 증가했다. 아울러 지난해 3분기에는 6170억원으로 불어났다. 지난해의 경우에는 전체 차입금(7006억원→6843억원)은 감소했지만 현금성자산(1267억원→673억원)이 큰 폭으로 쪼그라들면서 순차입금이 전년 말 대비 증가했다. 주주환원 정책으로 회사 밖으로 유출되는 현금에 차입 이자 등이 더해진데 따른 영향으로 풀이된다.

이와 관련해 SK디스커버리 관계자는 "차입금 등과 관련해서는 기업의 상황을 고려해 재무건전성을 높이기 위한 노력을 지속하고 있다"고 말했다.