577 읽음

2026 은행 AI 전략: 단편적 접근이냐, 플랫폼 구축이냐 [WM 인사이트]

0

0

그 곡선이 위로 꺾이기 전까지는, 그러한 투자가 제대로 성과를 낼 수 있는 궤도에 있는지 입증하기가 어렵기 때문이다.

지난 3년 동안 미국의 주요 은행들은 AI 투자 및 활용과 관련해 수많은 파일럿 테스트를 가동하고 시행 준비 환경을 구축해 왔다.

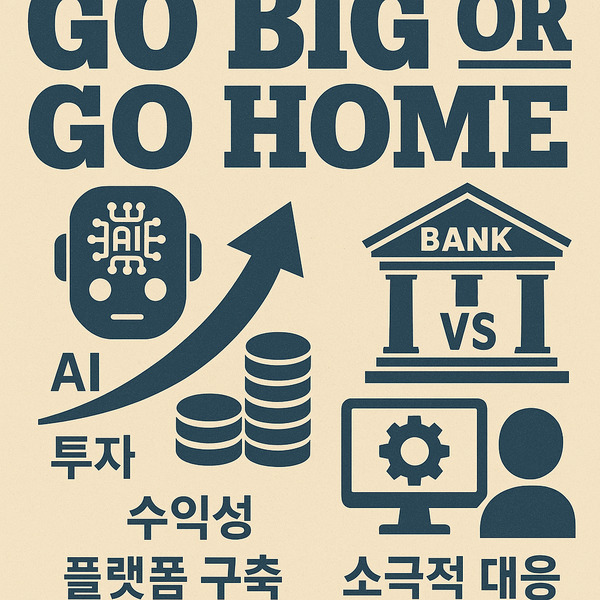

그동안 80여개 이상 활용 사례를 기반으로 실제 론칭하는 단계가 이어졌다. 이를 통해 AI가 은행 전체에 걸쳐 적용될 수 있음을 보여줬다. 그러나 개별 솔루션에서 플랫폼으로 진정한 규모 확대로 전환하는 전략은 찾아보기 힘들다.

은행들은 지난 1년 동안 2027년을 AI 수익 실현 시점으로 지목해 왔지만, 하키 스틱 곡선의 첫 번째 굴곡은 더 일찍 나타날 것으로 보인다.

다만 AI를 규모 있게 확장할 만큼 ‘플랫폼 아키텍처’가 견고하게 구축된 소수 은행만이 수익실현 가능성이 있는 것으로 분석된다. 나머지 은행들은 투자 일정이 늦춰지고 수익을 확보하지 못할 수 있다.

단편적 파일럿 테스트·개별 솔루션 등의 사용 사례만으로는 AI 수익화가 불가능하다는 경고다.

선도 은행들이 투자와 수익실현 격차를 해소하는 방법은 무엇일까? 바로 아키텍처다.

중앙집중형 AI 플랫폼을 갖춘 기업은 조립라인식 접근을 통해 AI를 더 넓고 빠르게 확산할 수 있는 것이다.

공유 데이터 파이프라인, 내장된 통제 장치, 재활용 가능 아키텍처 등을 생각해보라. 이는 은행이 진정으로 규모 확대에 진지하게 접근하고 있음을 보여주는 가장 명확한 신호이며, 그 결과 AI 작업에서 수익을 실현할 수 있는 역량도 강화된다.

캐피탈원 CEO 리처드 페어뱅크는 이번 컨퍼런스에서 자사의 플랫폼이 기술 스택을 재구축하는 데 수년을 투자한 결과물이라고 말했다.

이러한 공유 인프라 덕분에 은행 전반의 팀들이 은행이 통제력을 유지한 상태에서 각자의 필요에 맞게 AI 도구를 맞춤화하는 탐색을 할 수 있게 됐다.

페어뱅크는 “우리가 이를 실행해낼 수 있는 기술 기반을 갖춘 만큼, 기회가 상당히 확대되고 있다”고 말하며, “AI 혁명의 규모는 불을 다스리는 것에 비견될 정도”라고 덧붙였다.

다른 은행들도 이러한 실질적인 전환에 동의했다. 골드만삭스 CFO 데니스 콜먼은 은행이 “올바른 플랫폼 투자를 확보하고 있는지 확인하고 있다”고 강조했다. 이러한 플랫폼들이 무엇으로 진화할 수 있는지도 점점 명확해지고 있다.

JP모건 체이스의 소비자 부문 책임자 마리안 레이크는 “은행이 현재 관리자들이 자사의 LLM 시스템을 활용해 비즈니스 문제를 해결할 ‘스몰 AI’를 직접 만들 수 있게 하고 있다”고 말했다.

또한 RBC가 10억 달러 규모의 AI 가치 목표를 달성할 수 있다는 자신감은, 규모 있는 혁신을 추진하기 위해 설계된 AI 플랫폼인 ‘루미나’에 기반하고 있다.

이번 골드만삭스 컨퍼런스에서 부각된 핵심 사항은 다음과 같다:

①AI 기반 생산성 향상: 다수 은행 경영진이 AI 도구를 통해 운영 효율과 생산성이 크게 향상되고 있다고 발표했다.

②기술 및 플랫폼 투자 확대: 골드만삭스, 캐피탈원 등은 중앙 AI 플랫폼 구축 투자가 장기 경쟁력 확보의 핵심이라고 설명했다.

③비용 증가와 장기 수익 전망: JP모건은 2026년 비용이 증가할 것으로 예상하면서도, 기술 투자로 인한 장기적인 생산성 향상을 기대한다고 밝혔다.

④시장 수익 및 전략 방향성: 뱅크오브어메리카 등은 시장 수익 확대를 중심으로 기술 투자 전략을 제시했다.

다음은 지난 9, 10일(현지시간) 골드만삭스 주최 ‘미국 금융 서비스 컨퍼런스’에서 발표된 주요 경영진 발언을 정리한 내용이다.

1. JP모건 체이스 – 마리앤 레이크(소비자 & 커뮤니티 뱅킹 부문 CEO): AI가 생산성 향상과 비용 구조에 미치는 영향

마리앤 레이크는 이번 골드만삭스 컨퍼런스에서 AI 도입이 은행의 생산성을 획기적으로 끌어올리고 있다고 강조했다.

레이크는 자사의 AI 활용을 통해 운영 효율성이 크게 증가했으며 일부 직무에서는 생산성이 40% 이상 향상될 것으로 기대하고 있다고 설명했다. 특히 AI를 통해 고객 상담, 데이터 처리, 리스크 분석 등 주요 실무 업무의 속도와 정확성이 개선되고 있다고 말했다.

레이크는 2026년 비용이 약 1,050억 달러 수준까지 증가할 것이라고 밝혔다. 이는 기술과 인프라 투자 확대에 따른 것으로, 특히 소비자 및 커뮤니티 뱅킹 부문에서의 전략적 투자가 비용을 견인하고 있다고 언급했다. 이 같은 기대 비용은 시장 예상치를 상회하는 수준으로 나타났다.

또한 레이크는 2025년 4분기 투자은행 수익이 소폭 증가할 것으로 예상했으며, 시장의 환경이 M&A(인수 합병) 활동에 대해서는 전보다 더 우호적이라고 평가했다.

2. 골드만삭스 – 데니스 콜맨 CFO: 플랫폼 투자 및 생산성 중심 전략

골드만삭스의 CFO인 데니스 콜맨은 연설에서 AI와 관련된 플랫폼 구축 투자가 은행의 미래 경쟁력 확보에 핵심적이라고 강조했다. 콜맨은 구체적인 수치를 제시하지는 않았으나, “우리는 플랫폼에 대한 올바른 투자가 이루어지고 있는지를 면밀하게 확인하고 있다”고 밝혔다.

그는 이러한 플랫폼 투자가 장기적인 생산성과 비용 효율성 개선으로 이어질 것이라고 언급하며, 금융사들이 AI를 활용하면서도 리스크 통제와 규제 준수를 중심에 두어야 한다는 점을 강조했다.

캐피탈원의 리차드 페어뱅크 CEO는 은행 전체에서 활용 가능한 중앙 AI 플랫폼 구축의 중요성을 강조했다. 페어뱅크는 캐피탈원이 지난 수년간 기술 스택을 재구축하면서 공유 인프라스트럭처를 마련했으며, 이를 통해 각 팀이 자신들의 필요에 따라 AI 도구를 맞춤화할 수 있게 됐다고 말했다.

페어뱅크는 “이제 우리는 기술적 기반을 갖추었으며, 이를 바탕으로 기회가 크게 확대되고 있다”고 설명했다. 또한 그는 AI 혁명의 규모를 불의 발견에 비유하며, AI가 금융 업계 전반에 걸친 변화를 가져올 것이라는 강한 확신을 밝혔다.

4. 기타 금융기관 발언

컨퍼런스에서는 다른 은행 및 금융기관 경영진도 발표하며 AI와 기술, 비용·수익 전망에 대한 의견을 공유했다.

뱅크오브어메리카의 브라이언 모이니한 CEO는 올해 4분기 시장 수익이 약 10% 증가할 것으로 예상하며, 기술 투자 확대와 경쟁력 강화 전략을 강조했다.

전반적인 업계 견해로, 주요 은행들은 AI가 생산성 향상의 핵심 동력임을 강조하면서도, 일부 직무에서 인력 구조 조정 가능성에 대해서도 언급했다.

은행들이 AI 투자 수익화를 위해 부분적·단편적 시도만으로는 효과를 얻을 수 없으며, 대규모·전사적 수준의 플랫폼 구축과 조직적 전환이 필수적이다. 반쪽짜리 AI 투자로는 결국 경쟁에서 뒤처지고, 시장에서 밀려난다.

진정한 수익화는 ‘전사적 AI 플랫폼(enterprise AI architecture)’ 구축이 전제된다. AI는 규모의 경제(Scale of Economy)가 작동해야 비로소 투자 대비 수익이 발생한다. 실제 수익화를 경험하려면 대규모 인프라·조직·데이터·거버넌스 투자가 선행돼야 한다.

AI의 경제적 가치가 현실화되는 단계는 △데이터 파이프라인 통합 △공통 모델·거버넌스 체계 △재사용 가능한 아키텍처 △규제 대응 내재화 △비용 효율적 증대(Scale-out) 같은 플랫폼 기반 접근을 통해서만 가능하다.

즉, 제대로 된 기술 인프라를 먼저 구축하는 은행만이 AI의 수익화 전환점(bend in the curve)을 앞당길 수 있다는 뜻이다.

이 때문에 Capital One, JPMorgan, RBC 등이 수년간 수십억 달러를 투입해 전사적 AI 플랫폼을 구축한 것이 ‘GO BIG’ 전략의 핵심 사례다.

은행들이 AI 시대에 반쪽짜리 접근 대신 과감한 인프라 구축을 선택해야 한다는 선언이며,

앞으로 은행 산업의 경쟁 구조가 ‘AI 플랫폼 보유 여부’로 재편될 것을 암시한다.